【导语】:日常员工离职或离退后单位怎么处理其个税问题?天津本地宝为您带来相关信息,点击本文阅读:

一、修改人员任职信息

登录个人所得税扣缴客户端,打开人员信息采集,点击要修改的人员,打开人员信息,右上角“人员状态”选择“非正常”,填入离职日期,点击保存。

也可选择批量操作哦↓↓↓

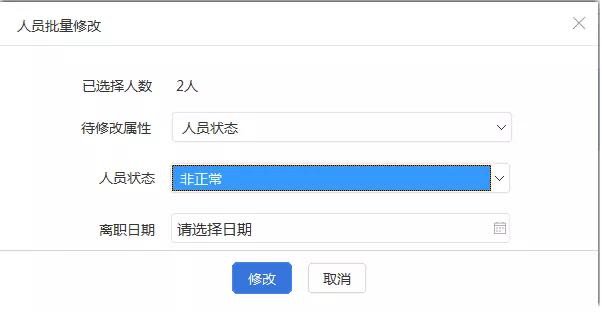

方法一

打开人员信息采集,选中要修改的人员,点击“更多操作”—“批量修改”,“待修改属性”中选择“人员状态”,选择“非正常”,录入离职日期,点击修改。

方法二

打开人员信息采集,点击“导出”—“全部人员”,将导出的excel文件中要修改的人员状态信息改为非正常,填写离职日期后保存,再点击“导入”—“导入文件”,将更新的excel文件重新导入即可。

二、重新报送人员信息

勾选已修改人员信息,点击“报送”,报送成功后,系统获取反馈,当报送状态为“已报送”,身份状态为“验证通过”即可。

温馨提示:微信搜索公众号【天津本地宝】,关注后在对话框回复【个税扣除】可获取个税计算器+个税专项附加扣除确认时间/确认入口/确认流程+个税专项附加扣除申报政策(范围/扣除标准/扣除主体)